事件:

英伟达发布FY25Q2季报,本季营收300.4亿好意思元,同比+122%/环比+15%,毛利率75.7%,同比+4.5pcts/环比-3.2pcts。财报公布后英伟达盘后跌幅超5%。概括财报及疏通会议信息,总结要点如下:

批驳:

1、本季营收再超指引预期但毛利率环比下落,荒芜批准500亿好意思元回购诡计。

FY25Q2营收为300.4亿好意思元,同比+122%/环比+15%,大幅超指引预期(280亿好意思元),毛利率75.7%,同比+4.5pcts/环比-3.2pcts,环比下落主要所有据中心中新址品的比例加多以及对低产量Blackwell材料的库存准备。公司使用74亿好意思元用于鼓吹酬谢,包括股票回购和现款分成,同期批准了一项500亿好意思元的股票回购授权,加上在第二季度末剩余的75亿好意思元授权。

2、四伟业务板块均罢了因受同环比增长,数据中心营收再创单季新高。

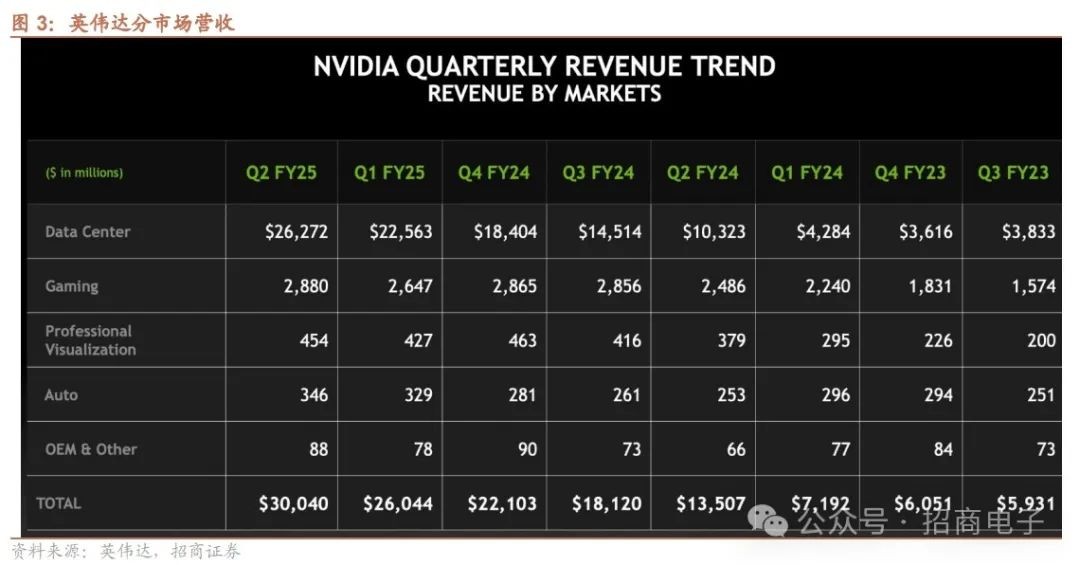

1)数据中心:FY25Q2营收为263亿好意思元,同比+154%/环比+16%,系对Nvidia Hopper GPU算计和公司的收集平台的强盛需求,算计收入同比增长了卓越2.5倍,收集收入同比增长卓越2倍,环比增长了16%。云办事提供商占数据中心收入约45%,卓越50%的收入来自消费互联网和企业公司,客户接续加快采购Hopper架构,同期准备选拔Blackwell架构;2)游戏和AI PC:营收28.8亿好意思元,同比+16%/环比+9%,公司在限度台、条记本电脑和台式机的收入齐罢了了环比增长,需求强盛且捏续增长,渠谈库存保捏健康;3)专科可视化:营收4.54亿好意思元,同比+20%/环比+6%,需求主要来自AI和图形应用场景,包括模子微斡旋Omniverse相干职责负载,汽车和制造业是本季度推动增长的关键行业;4)汽车:营收3.46亿好意思元,同比+37%/环比+5%,主要收货于自驾平台的新客户品牌和对AI驾驶舱惩处决策的需求加多。

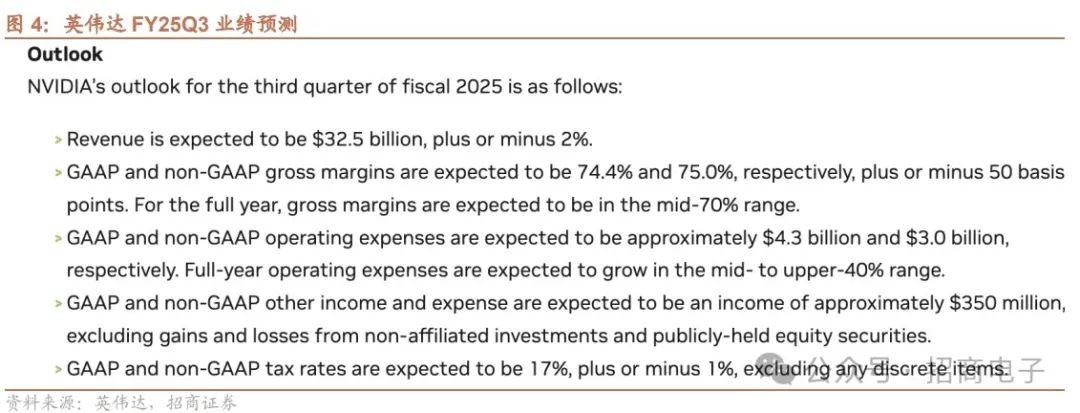

3、FY25Q3营收指引为325亿好意思元,Q3 Hopper系列居品权衡销售捏续增长。

FY25Q3营收指引中值为325亿好意思元(±2%),同比+79.36%/环比+8.19%,第三季度收入预测包括Hopper架构的捏续增长和Blackwell居品的送样,权衡Blackwell的分娩将在第四季度启动爬坡。毛利率指引为75%(±0.5pct),同比捏平/环比-0.7pct,跟着数据中心居品组合向新址品的蜕变,权衡这种趋势将捏续到2025财年第四季度,全年毛利率权衡在中70%范围内。

4、Hopper需求捏续强盛,Blackwell将在Q4启动以数十亿好意思元的限制出货。

Hopper的增长势头将捏续到下半年,同期公司为Hopper准备了好多新址品,现存的Hopper居品也将在畴昔几个季度,尤其是第三季度,接续增长且将延续到第四季度。Blackwell将在本年Q4启动以数十亿好意思元的限制出货,但容量还原可能还需要几周或一个多月的时刻。在Blackwell居品树立方面,提供多种取舍,Blackwell不错选拔经典版块(风冷),而Grace Blackwell则是液冷,越来越多的数据中心但愿选拔液冷,因为在职何电力受限的数据中心,不管其限制如何,齐不错部署3到5倍于以往的AI算力。

投资提倡。***。

风险提醒:竞争加重风险、贸易摩擦风险、行业景气度变化风险、宏不雅经济及战略风险。

附录:英伟达FY2025Q2功绩证明会纪要

时刻:2024年08月29日

出席:

Simona Jankowski – IR & VP

Colette Kress - EVP & CFO

Jensen Huang - CEO & President

会议纪要笔据公开信息整理如下:

功绩概述:第二季度是公司又一个创记载的季度,收入达到300亿好意思元,同比增长了122%,环比增长了15%,远高于此前280亿好意思元的预期。

数据中心:收入达到263亿好意思元,再创记载,同比增长了154%,环比增长了16%,收货于对Nvidia Hopper GPU算计和公司的收集平台的强盛需求,算计收入同比增长了卓越2.5倍,收集收入同比增长卓越2倍,云办事提供商占数据中心收入约45%,卓越50%的收入来自消费互联网和企业公司,客户接续加快采购Hopper架构,同期准备选拔Blackwell架构。

推动公司数据中心增长的关键包括生成式AI模子熟习和推理、视频、图像和文本数据的预处理和后处理,CUDA和AI职责负载、合成数据生成、AI驱动的保举系统、SQL和向量数据库处理等,下一代模子需要比现存模子多10到20倍的算计才略来熟习,而况需要显赫更多的数据,这一趋势权衡将在接下来的四个季度内接续。公司预计推理占数据中心收入的40%以上,CSP(云办事提供商)、消费互联网公司和企业从Nvidia的推理平台的不凡隐约量和效果中受益,Nvidia的需求来自前沿模子制造商、消费互联网办事和盈篇满籍的公司和初创企业,这些公司正在为消费者、告白、素养、企业、医疗保健和机器东谈主开发生成式AI应用要害,开发者但愿Nvidia丰富的生态系统和在各大云平台上的可用性,CSP对Nvidia的等闲选拔暗示讴歌。鉴于需求焕发,Nvidia H200平台从第二季度启动渐渐推出,向大型CSP、消费互联网公司和企业公司发货,Nvidia H200在公司的Hopper架构的基础上进行纠正,提供了比H100多出40%的内存带宽。公司在中国的数据中心收入在第二季度呈现环比增长,成为公司数据中心收入的重要来源,尽管如斯,这一收入占比仍低于出口不休实施前的水平,权衡畴昔中国市集将相等具有竞争性。

最新一轮的MLPerf推理基准测试凸起了NVIDIA在推理范畴的率领地位,NVIDIA Hopper和Blackwell平台在Pompey Text的统统任务中赢得了金牌。在NVIDIA的支撑下,顶级算计机制造商展示了一系列基于Blackwell架构的系统,而况NVIDIA收集用于构建AI工场和数据中心,通过NVIDIA MGX模块化参考架构,ODMs合营伙伴正在快速、经济高效地构建100多种基于Blackwell的系统,NVIDIA Blackwell平台将多个GPU、CPU、GPU和链路、NVIDIA收集芯片、系统以及NVIDIA软件整合在全部,推动下一代AI应用在各个行业和国度的普及。

NVIDIA GB200 NVL 72系统配备了第五代NVLink,使统统72个GPU大概看成一个单一GPU运行,罢了了高达30倍的LLM(大型话语模子)推理速率,并解锁了及时运行万亿参数模子的才略。Blackwell的样品也在等闲分发,公司对Blackwell GPU进行了调养,以提高分娩良率,Blackwell的分娩蔓延诡计权衡将在第四季度启动,并捏续到2026财年,在第四季度,权衡Blackwell的收入将达到数十亿好意思元,权衡2025财年下半年出货量将加多,Blackwell的供应和可用性有所改善,对Blackwell平台的需求远远高于供应,权衡这种情况会捏续到来岁。

收集收入环比增长了16%,公司的AI以太网收入,包括Spectrum X和以太网平台,环比翻了一番,数百个客户选拔了咱们的以太网居品,Spectrum X得到了OEM和ODM合营伙伴的等闲市集支撑,并被CFP(客户融资诡计)、GPU、云办事提供商和企业(包括X AI)接收,用于齐集寰球上最大的GPU算计集群,Spectrum X为AI处理提供了超等充电,性能是传统以太网的1.6倍。

公司诡计每年推出新的Spectrum X居品,以支撑从今天的数万GPU到不久的将来数百万GPU的算计集群扩展需求,Spectrum X有望在一年内成为一个数十亿好意思元的居品线。

跟着列国相识到AI专长和基础设施对社会和行业的国度重要性,咱们的主权AI契机捏续扩大,日本先进工业科学时刻研究所正在确立其AI桥接云基础设施3.0超等算计机,咱们信赖,主权AI收入本年将达到低双位数十亿好意思元(low double digit billions)级别。企业AI海浪仍是启动,企业也在推动季度收入环比增长,公司正在与大多数《钞票》100强公司合营,开展跨行业和地域的AI面目,各式应用正在推动公司的增长,包括AI驱动的聊天机器东谈主、生成式AI助手和代理,以建立新的大型贸易应用,提高职工分娩力,以及医师哄骗NVIDIA生成式AI进行智能助手,普及客户体验并将客户办事成本责骂30%。

ServiceNow正在使用Nvidia的时刻来提供其NOW Assist,这是公司系统中增长最快的新址品,SAP正在使用Nvidia时刻来构建Dual Copilot,俄亥俄州城市正在使用Nvidia居品来开发生成式AI代理,责骂生成式AI开发成本,Snowflake每天处理卓越30亿次查询,为1万多家企业客户提供办事,并与Nvidia合营构建Copilot,终末,Wrth正在使用Nvidia的AI Omniverse来将其工场的端到端周期时刻镌汰50%。

汽车行业是本季度的一个关键增长驱动成分,因为每家开发自动驾驶时刻的汽车制造商齐在其数据中心使用Nvidia居品,汽车行业将推动数十亿好意思元的收入,涵盖腹地和云霄的消费,并跟着下一代AB模子对算计需求显赫加多而捏续增长,医疗保健也在向成为数十亿好意思元的业务迈进,AI正在透顶改变医学影像、手术机器东谈主、患者顾问、电子健康记录处理和药物发现等范畴。

在本季度,公司晓喻了新的Nvidia AI Flat Boundary办事,用于支撑生成式AI,面向全球企业提供Meadows、Llama 3.1模子集结,这象征着企业AI的一个首要时刻,企业初度不错哄骗开源前沿级模子的才略,开发定制的AI应用要害,将其机构学问编码到AI飞轮中,以自动化和加快其业务。

Accenture是首家选拔新办事的公司,用于构建定制的Llama 3.1模子,以供其本人使用,并协助客户部署生成式AI应用,Nvidia的NIM(Nvidia Inference Model)加快并简化了模子部署,医疗保健、能源、金融办事、零卖、交通运载和电信范畴的公司正在选拔NIM,包括Aramco、Lowe's和Uber,AT&T在转移到NIM后罢了了70%的成本量入为主和8倍的延伸减少,NIM还支撑生成式AI的转录和分类。卓越150个合营伙伴正在将NIM镶嵌到AI生态系统的每一个层面,公司晓喻了NIM Agent蓝图,这是一个包含全面软件套件的可定制参考应用目次,用于构建和部署企业生成式AI应用要害,通过NIM Agent蓝图,企业不错跟着时刻的推移优化他们的AI应用,创建数据驱动的AI飞轮,首批NIM Agent蓝图包括客户办事、算计机接济药物发现和企业检索、增强生成等职责负载。

公司的系统集成商、时刻惩处决策提供商和系统确立者正在将Nvidia NIM Agent蓝图带到企业中,Nvidia NIM和NIM Agent蓝图不错通过Nvidia AI Enterprise软件平台获取,该平台具有精粹的增长势头,权衡到本年年底,咱们的软件、SaaS和支撑收入将接近20亿好意思元的年收入水平,其中Nvidia AI Enterprise显赫孝敬了增长。

游戏:收入达到28.8亿好意思元,同比增长16%,环比增长9%。公司在限度台、条记本电脑和台式机的收入齐罢了了环比增长,需求强盛且捏续增长,渠谈库存保捏健康。每台配备RTX的PC齐是AI PC,RTX PC不错提供高达1300 TOPS的AI性能。面前,动身点的PC制造商提供了卓越200款RTX AI条记本设计自拍 偷拍,领有600款AI驱动的应用要害和游戏,以及1亿台开导的装置基础。

RTX有望通过生成式AI透顶改变消费者体验,Nvidia ACE,一套生成式AI时刻,现已为RTX AI PC提供办事,《Break》是首个使用Nvidia ACE的游戏,包含咱们的小型话语模子Minotaur 4B,优化了开导上的推理,Nvidia的游戏生态系统捏续增长。

最近新增了包括《Deanna Jones and the Great Circle》、《Doing Awakening》和《Dragon Age: The Veil Guard》在内的RTX和DSS游戏标题,GeForce NOW库接续扩展,总目次限制已卓越2000个游戏标题,在统统部分中,游戏办事的内容最多。

视频专区专科可视化:收入达到4.54亿好意思元,同比增长20%,环比增长6%。需求主要来自AI和图形应用场景,包括模子微斡旋Omniverse相干职责负载,汽车和制造业是本季度推动增长的关键行业。各公司正在争相数字化职责经过,以提高运营效果。全球最大的电子制造商富士康正在使用Nvidia Omniverse为分娩Nvidia Blackhole系统的实体工场提供数字孪生支撑,包括梅赛德斯-疾驰在内的多个大型全球企业已签署了多年左券,哄骗Nvidia Omniverse Cloud构建工场的工业数字孪生。公司晓喻了新的Nvidia USD称号和齐集器,以将Omniverse绽放到新行业,并使开发者大概将生成式AI助手和代理集成到USD职责负载中,从而加快构建高度准确的杜撰寰球的才略。WPP正在其生成式AI支撑的内容创建管谈中实施USD微办事,为好意思味可乐公司等客户提供办事。

汽车:收入达到3.46亿好意思元,同比增长37%,环比增长5%,主要收货于自驾平台的新客户品牌和对AI驾驶舱惩处决策的需求加多。在算计机视觉和模式识别大会上,Nvidia在端到端驾驶的高端类别中,在卓越400个全球参赛作品中阐扬优异。波士顿能源、比亚迪电子、Figure、Intrinsic、Siemens、Skilled、ADI和Paradigm Robotics正在使用Nvidia Isaac Robotics平台,支撑自主机器东谈主、机械臂、东谈主形机器东谈主和转移机器东谈主。

毛利率:GAAP毛利率为75.1%,非GAAP毛利率为75.7%,环比下落,原因是数据中心中新址品的比例加多以及对低产量Blackwell材料的库存准备。

运营用度:环比增长了12%,主要反应了更高的薪酬相干成本。

运营现款流:FY25Q2为145亿好意思元。

股票回购和现款分成:公司使用了74亿好意思元用于鼓吹酬谢,包括股票回购和现款分成,反应了每股分成的加多。公司董事会最近批准了一项500亿好意思元的股票回购授权,加上在第二季度末剩余的75亿好意思元授权。

FY25Q3功绩预测:

FY25Q3总收入权衡为325亿好意思元,波动范围为±2%,公司第三季度收入预测包括Hopper架构的捏续增长和Blackwell居品的送样,权衡Blackwell的分娩将在第四季度启动爬坡。GAAP和非GAAP毛利率权衡分别为74.4%和75%,波动范围为±50个基点,跟着数据中心居品组合向新址品的蜕变,权衡这种趋势将捏续到2025财年第四季度,全年毛利率权衡在中70%范围内。GAAP和非GAAP运营用度权衡分别为43亿好意思元和30亿好意思元。全年运营用度权衡将增长中至高40%的范围。

在开发下一代居品的过程中,GAAP和非GAAP的其他收入和支拨权衡约为3.5亿好意思元,包括来自非关联投资和公开捏有的股权证券的收益和耗费。GAAP和非GAAP的税率权衡为17%,波动范围为±1%。

Q&A

Q:公司提到Blackwell GPU掩模发生了变化,除了掩模以外,是否还有其他增量变化,比如后端封装或者其他方面的变化?公司提到尽管设计发生了变化,但在第四季度仍然不错出货数十亿好意思元的Blackwell,这是否意味着统统这些问题到其时齐能得到惩处?这将如何影响公司的收入情况,以及客户对这些变化的反应如何?

A:实质上,掩模的改换仍是完成,不需要进行功能性变更。咱们正在以各式系统树立进行Blackwell的功能样品采样,面前有简略100种不同类型的Blackwell系统仍是在Computex上展示,咱们正在使咱们的生态系统启动进行这些样品的采样,Blackwell的功能保捏不变,咱们权衡将在第四季度启动分娩。

Q:市集上对公司客户和客户投资酬谢的盘问相等利弊,这对畴昔老本支拨的可捏续性意味着什么?在Nvidia里面,正在关注哪些成分?这些认识又如何影响公司的老本支拨决策?另外,公司全年的Sovereign AI收入预期有所上调,加多了简略几十亿好意思元,是什么推动了这个乐不雅的长进?应该如何看待财年2026年的情况?

A:当我说在第四季度启动发货时,指的是仍是启动发货,而不是仅启动分娩。对于这个历久问题,不错先从一个更等闲的角度来看,公司正在阅历两个平台的同步转型。

第一个转型是从通用算计向加快算计的过渡。这一变化的原因是CPU的性能扩展仍是昭着减缓,险些停滞不前,但与此同期,算计需求却在显赫加多,以致不错估算出每年翻倍,因此,若是不选拔新的算计口头,算计成本将会渐渐飞腾,并导致全球数据中心的能源耗尽激增。

实质上,公司仍是看到加快算计是这一问题的惩处决策。加快算计不仅大概大幅提高应用要害的速率,还不错支撑更大限制的算计任务,举例科学模拟或数据库处理。更重要的是,这径直滚动为更低的成本和更低的能耗。事实上,本周咱们还发布了一篇博客,先容了咱们推出的一系列新库,这实质上是第一个平台转型的中枢,即从通用算计向加快算计的过渡,在这一过程中,用户可能会看到90%的算计成本简约,这是因为加快算计大概将某些应用要害的运行速率普及50倍,进而显赫责骂算计成本。

第二个转型由加快算计推动,因为咱们大幅责骂了熟习成本,如今,大限制的话语模子和深度学习的熟习仍是相等高效,以至于不错构建多万亿参数限制的模子,并以全球学问库为基础进行预熟习,这些模子大概自主知道东谈主类话语的暗示样式,并将学问编码到其神经收齐集,以致还能学习推理,这一进展激勉了生成式AI的更动。

对于生成式AI,我想从更大的角度证明为什么咱们如斯深入地插足其中,这不单是是一个功能或时刻才略的普及,而是一种全新的软件开发口头。畴前,软件依赖于东谈主工设计的算法,而当今,基于数据和AI,咱们告诉模子和算计机预期的谜底和畴前的不雅测数据,让它们我方找出算法和功能。生成式AI不错看作是一种通用的函数靠近器,它大概学习险些任何可预测的事物,只消它具有结构和过往的例子。

当今,咱们濒临的生成式AI,是算计机科学的全新形态,影响着从CPU到GPU的每一个算计层,从东谈主类设计的算法到机器学习算法,这种时刻带来了前所未有的应用开发和分娩才略,在生成式AI范畴,正在发生好多冲破性的变化。

动身点,前沿模子的限制正在显赫增长,咱们依然大概看到模子扩展带来的公道。每当模子限制翻倍时,熟习所需的数据集也必须扩大到两倍以上,而生成这些模子FLOPs所需的算计量呈现指数级增长,因此,下一代模子可能需要比上一代逾越10倍、20倍以致40倍的算计才略,这是竣工不错预期的,因此,咱们必须捏续大幅普及每一代时刻的性能,以降幼稚耗和成本。面前,越来越多的前沿模子启动在多种模式下进行熟习,本年参与前沿模子开发的团队比前年更多,这是刻下的一个动态变化。

其次,尽管咱们大多看到的是像ChatGPT这么的聊天机器东谈主、图像生成器,以及咱们在英伟达等闲使用的AI编程器具,但这些只是冰山一角,在冰山之下,存在的是全球最大限制的算计系统,这些系统的保举算法正在从传统的CPU过渡到生成式AI。当今,不单是是CPU,而是生成式AI在推动保举系统、告白生成、定制告白生成、大限制告白投放、精确搜索和用户生成内容的变化。

这些大型应用仍是渐渐演变为生成式AI的中枢应用,生成式AI初创公司的兴起为咱们的云合营伙伴带来了数百亿好意思元的云租出契机。同期,主权国度刚毅到数据是他们的自然和国度资源,因此,他们必须哄骗AI,构建我方的AI基础设施,以罢了数字智能的自主发展。

企业AI仍是启动起步,全球动身点的IT公司正在与咱们合营,将NVIDIA AI企业平台引申到全球企业中,咱们与这些公司合营时,发现他们对提高分娩力充满极大的矜恤。

此外,对于通用机器东谈主,前年的一大变革是咱们当今不错通过不雅看视频、东谈主工示范以及通过诸如Omniverse这么的系统哄骗强化学习生成合成数据,来学习Physical AI。如今,咱们险些与每一家机器东谈主公司齐在合营,启动构想并构建通用机器东谈主。因此,生成式AI正在向好多不同认识发展,咱们实质上看到生成式AI的动能正在加快。

对于您提到的Sovereign AI以及咱们在增长和收入认识方面的诡计,这无疑是一个独有且连续增长的契机,生成式AI的出现促使列国越来越但愿领有大概融入其本国话语、文化和数据的AI系统。因此,围绕这些大概针对列国需求的AI模子的矜恤正在连续热潮,日本女优在线给咱们带来了昭着的增长机遇。

Q:公司对Blackwell的预期相等高,但似乎Hopper的需求也相等强盛,公司对10月的季度预测相等乐不雅,且莫得包括Blackwell的孝敬,讨教公司以为这两者的强盛需求会捏续多久?此外,能否谈谈向Blackwell的过渡情况?公司是否看到客户将两者搀杂使用?或者Blackwell的应用主要齐集在新集群上?能否提供一些对于这一过渡的真贵信息?

A:Hopper的需求相等强盛,而Blackwell的需求则是惊东谈主,这背后有几个原因。

第一个原因,若是你不雅察全球的云办事提供商,他们险些莫得可用的GPU容量,原因在于这些GPU大多仍是里面部署,用于加快他们我方的职责负载,举例数据处理,自然数据处理听起来不若何酷,因为它不会生成图片或翰墨,但实质上,险些全球统统的公司齐在后台处理数据,NVIDIA的GPU是面前全球唯一不错加快处理SQL数据、Pandas数据科学器具包以及新的Polars等数据处理平台的加快器,除了CPU外(CPU性能增长仍是接近停滞),NVIDIA的加快算计险些是唯一能提高这些数据处感性能的惩处决策。因此,第一个主要的应用场景并不是生成式AI出现后才有的,而是各类应用要害渐渐向加快算计转移。

第二个原因是租出,云办事提供商将其容量租出给模子开发者和初创公司,而生成式AI公司大部分的老本投资齐用于基础设施,以哄骗AI创建居品,这些公司需要立即使用这些资源,因为他们刚筹集了资金,必须随即启动引申任务,无法比及来岁,他们今天就需要完成数据处理。

此外,Hopper需求的另一个推能源是争夺AI发展中的“下一岑岭”,谁能率先到达这个岑岭,谁就能引入一项更动性的AI时刻,第二个到达阿谁“岑岭”的东谈主可能会有些轻微纠正,但基本上与第一个东谈主收支无几。是以,大概系统性和捏续性地争夺下一个岑岭,而况成为第一个到达的东谈主,恰是确立率领地位的口头。NVIDIA一直在这么作念,咱们通过制造的GPU、AI工场、收集系统和SoC展现给寰球,但愿设定行业的节拍,并永远保捏全球最好,这亦然公司连续推动我方的原因。咱们但愿看到咱们的梦想成真,看到咱们设计中的畴昔时刻才略以及它们给社会带来的公道信得过罢了。这些模子开发者亦然如斯,他们但愿成为全球最好,成为全球草创。

自然Blackwell将在本年年底启动以数十亿好意思元的限制出货,但容量还原可能还需要几周或一个多月的时刻,因此,从当今到其时,生成式AI市集的动态变化相等马上,寰球齐在分秒必争,不管是出于运营需求,如故需要加快算计,他们齐不再现象建立更多通用算计的基础设施,即使是来源进的Hopper H200,若是要在现阶段为业务构建CPU基础设施或Hopper基础设施,决策诟谇常明确的。因此,我以为寰球齐抨击但愿将刻下价值万亿好意思元的既有基础设施转型为以Hopper为代表的当代化、来源进的基础设施。

Q:对于老本支拨的投资酬谢率,投资者们正在盘问的是,有若干客户在插足盛大资金并勤恳推动通用东谈主工智能(AGI)的进展,他们追求新的才略岑岭,不吝一切代价进行投资,因为这种才略的普及为行业和公司掀开了好多新机遇,而另一方面,也有一些客户当今相等专注于老本支拨和投资酬谢率之间的均衡,这么的远离是否合理,公司如何看待那些在这项新时刻上插足资金的客户的优先级,以及他们对这些投资的时刻框架的期望?

A:那些在NVIDIA基础设施上投资的客户大概立即获获取报,这是最好的基础设施算计投资,酬谢率极高。知道这少量的最简便步调是记忆基容许趣,面前全球已有价值1万亿好意思元的通用算计基础设施,问题是你是否还想接续构建这么的基础设施。每建造10亿好意思元的CPU基础设施,可能只可带来不到10亿好意思元的房钱收入,因为这类基础设施仍是成为了商品化的居品,市集上已有盛大现存的基础设施。因此,为什么要接续加多这类基础设施呢?比拟之下,当企业构建基于Hopper以致畴昔Blackwell的基础设施时,他们启动量入为主成本,获得巨大的投资酬谢。这是因为数据处理量入为主了成本,而数据处理仍是是大部分开支的重要构成部分。举例,保举系统仍是在匡助企业省钱等。

第二点是,确立的统统基础设施齐会被租出出去,由于好多公司正在成立以开发生成式AI,你的算计才略会被马上租用,从而带来很好的投资酬谢。

第三点是本人的业务需求,不管是为了在时刻前沿占据置锥之地,如故为你的互联网办事提供更先进的告白系统、保举系统或搜索系统,生成式AI齐能为你带来快速的酬谢,因此,不管是对我方的办事、商店,如故用户生成内容的应对媒体平台,生成式AI齐是一种快速的投资酬谢。

总之,刻下最好的基础设施算计口头等于加快算计,通用算计寰球正在转向加快算计,东谈主类设计的软件正向生成式AI软件过渡。若是你要为云霄和数据中心进行当代化升级,选拔NVIDIA的加快算计是最好的步调。

Q:对于收入增长趋势,既包括短期也包括历久的,公司提高了本年的预期,且采购承诺和供应义务的加多也显得极度乐不雅,但有一种不雅点以为,并不是统统客户齐准备好接受液冷,有些机架不错使用风冷,能否真贵证明这对Blackwell居品的增长形态会产生若何的影响?另外,预测来岁,昭着那将诟谇常好的一年,而当再看向2026年,是否惦念会有其他散伙性成分,比如电力供应链,或者模子在某个时候启动变得更小?

A:我将倒着回应这个问题。动身点,寰球正在从通用算计向加快算计蜕变,全球的数据中心确立插足约为一万亿好意思元,而在畴昔几年中,这些数据中心齐将选拔加快算计时刻,畴前的数据中心莫得GPU,惟有CPU,但在畴昔,每一个数据中心齐将配备GPU,这是因为咱们需要加快职责负载,以保捏可捏续性,并接续责骂算计成本,从而幸免算计通胀。

其次,咱们需要GPU来支撑一种新的算计模式--生成式AI,这昭着将在畴昔的算计范畴中阐述变革性作用,是以,若是从散伙往前推导,下一个万亿好意思元的基础设施昭着会与之前的有所不同,而况将大幅加快。在Blackwell居品的树立方面,咱们提供多种取舍,Blackwell不错选拔经典版块,这种版块是风冷的,而Grace Blackwell则是液冷的,越来越多的数据中心但愿选拔液冷,因为在液冷的数据中心,或任何电力受限的数据中心,不管其限制如何,齐不错部署3到5倍于以往的AI算力。

液冷不仅其总领有成本(TCO)更优,液冷还允许咱们哄骗一种叫作念NVLink的时刻,将多达72个Grace Blackwell模块(极度于144个GPU)齐集在全部。联想一下,144个GPU通过NVLink互联,这对于低延伸、高隐约量的大型话语模子推理来说将是更动性的。咱们发现,险些每一家与咱们合营的云办事提供商(CSP)齐在同期部署风冷和液冷时刻,因此,我相等有信心,这种时刻将在市集上得到等闲应用。

对于第二个问题,来岁确乎会是一个相等好的一年,咱们权衡数据中心业务来岁将显赫增长,Blackwell将成为行业的一个首要变革者。这一势头还将捏续到后年。算计范畴正在阅历两个平台的转型,这诟谇常重要的一个点,值得寰球时刻关注,通用算计正在向加快算计转型,而东谈主类编写的软件正在向生成式AI或东谈主工智能学习的软件转型。

Q:对于第四季度的Blackwell收入,前几个十亿好意思元的收入是荒芜加多的吗?公司提到预期Hopper的需求将不才半年增强,这是否意味着Hopper的需求从第三季度到第四季度也会有所增长,而况在此基础上,Blackwell还会加多几个十亿好意思元的收入?

A:咱们信赖Hopper的增长势头将捏续到下半年,咱们为Hopper准备了好多新址品,现存的Hopper居品也将在畴昔几个季度,尤其是第三季度,接续增长,这些新址品将延续到第四季度,因此,与上半年比拟,Hopper不才半年是一个增长契机,此外,咱们还有Blackwell的增长,Blackwell将在第四季度启动扩展。

Q:若是全年毛利率在75%傍边,那么第四季度的毛利率可能会在71%到72%之间,是否定为这是公司预期的毛利率退出水平?应该如何看待Blackwell扩展过程中毛利率演变的驱动成分?

A:对于毛利率问题,咱们在第三季度的非GAAP毛利率简略为75%。咱们将处理好统统正在进行的转型,咱们信赖不错在第三季度罢了75%的毛利率,而况咱们权衡全年毛利率仍会保捏在中间70%或简略75%傍边,可能会在第四季度看到一些幽微的变化,这与咱们正在进行的转型和新址品推出的不同成本结构商酌。然则,我以为你的预期低于咱们的实质情况,自然咱们莫得提供确切的带领,但我信赖咱们的预期比你所提到的更高一些。

Q:最近的财务论述透露,好意思国的收入环比下落,而几个亚洲地区的收入环比大幅增长,能否证明一下这种动态变化的原因?昭着,中国的阐扬相等出色,这些成分的影响是什么?追念前边对于毛利率的问题,这是否意味着研讨到统统这些成心的收入动态,公司在第四季度的总体收入环比增长率会加快?

A:在地舆区域取舍方面,透露的确相等具有挑战性,因为咱们必须笃定一个关键部分,那等于咱们销售给谁,或者更具体地说,咱们向谁开具发票,是以你看到的只是咱们向谁开具了发票,而这不一定是居品最终的行止,以致不一定是居品最终到达的结尾客户,这些居品频繁是托福给咱们的OEMs(原始开导制造商)或ODMs(原始设计制造商),以及咱们的系统集成商。

因此,你看到的变化巧合只是他们在完成完整树立之前的一个小幅转移,之后这些树立会被送往数据中心、条记本电脑等不同的结尾,这种转片时有发生,不外,要注重的是,咱们向中国开具的发票数据包括了游戏、数据中心以及汽车业务的收入。

回到对于毛利率和Hopper与Blackwell收入,Hopper将不才半年接续增长,而况咱们面前看到的需求也支撑这少量,至于具体的第三季度和第四季度的阐扬,咱们还莫得提供第四季度的带领,但从面前来看,咱们确乎以为第四季度是一个增长契机,此外,咱们还将有Blackwell架构的孝敬。

Q:公司迈上了相等好的发展谈路,但面对的挑战只会越来越多,尤其是在复杂性连续加多和先进封装时刻日益发展的寰球中,若是公司退一步想考,这种配景会如何影响公司在垂直整合供应链合营伙伴关系上的潜在更大决策?以及这种改变对公司的利润率会产生若何的影响?

A:动身点,对于第一个问题,咱们的速率之是以高,是因为咱们模子的复杂性也在增长,同期咱们但愿在接续扩大限制的同期责骂成本,咱们信赖,通过捏续扩大AI模子的限制,咱们将达到一种极其有效的水平,这将开启下一次我以为的工业更动,咱们对此信服不疑。咱们将逸以待劳接续朝这个方上前进。

咱们有着独有的才略去设计AI工场,因为咱们领有统统的组件,莫得这些组件的支撑,险些不成能每年齐建立一个新的AI工场,来岁,咱们将比公司历史上任何时候齐出货更多的CPU和GPU,同期还有NVLink交换机、CX DPUs、用于东西向齐集的ConnectX DPUs、用于南北向齐集的BlueField DPUs,以及从超等算计中心到以太网的新数据存储处理居品,咱们面前正在将AI带入以太网,这仍是是一个行将成为数十亿好意思元的业务。

由于咱们领有统统这些资源,而况有一个合并的架构堆栈,这使得咱们大概在完成新功能开发后立行将其引入市集,不然的话,只可先出货这些组件,然后再去寻找客户销售,而况还要有东谈主去构建AI工场,而构建AI工场需要盛大的软件支撑。

对于整合问题,咱们相等可爱供应链的散播化,这么咱们不错办事于像Quanta、富士康、惠普、戴尔、渴望、Supermicro等宽阔合营伙伴,畴前咱们还能办事ZT system,直到最近它被收购,咱们的生态系统合营伙伴相等等闲,包括GIGABYTE和华硕,这些伙伴不错将咱们的架构以定制化的口头整合到全球的云办事提供商、企业数据中心中,公司的ODM和集成商的供应链限制巨大,因为全球市集相等巨大,而这一部分的职责咱们不想作念,也不擅长作念,但咱们知谈如何设计AI基础设施,以客户期望的口头提供,并让生态系统进行整合。

Q:对于Blackwell居品周期,公司如何看待在哄骗NVLink时,机架级系统的动态组合?研讨到GB和NVL72的市集引申,公司如何看待这些动态?具体来说,在Blackwell居品周期中,如何看待机架级系统的组合?

A:Blackwell机架系统是看成一个举座机架进行设计和架构的,但咱们是以散播的系统组件样式销售的,咱们并不销售统统这个词机架。

因为每个客户的机架设计齐略有不同,有些是OCP圭臬,有些则不是,有些是企业级的,每个东谈主的电源散伙可能有所不同,CDU的取舍、电源母线的取舍,以及数据中心的树立和集成齐有所不同,公司设计的口头是举座架构统统这个词机架,软件将在统统这个词机架中完好运行,然后咱们提供系统组件,举例,CPU和GPU算计板会集成到一个MGX模块化系统架构中,MGX架构相等精巧,咱们的ODM、集成商和OEM遍布全球。

险些任何树立齐不错笔据需求提供,咱们会尽可能围聚数据中心完成集成和拼装,因为机架极度重,从供应链启动,从咱们出货GPU、CPU和交换机那一刻起,集成职责会在围聚CSPs和数据中心的位置完成,你不错联想全球有若干个数据中心,以及咱们与ODM合营伙伴扩展到若干个物流要道。

由于咱们将其展示为一个机架,而况老是以这种口头呈现和展示,可能会让东谈主误以为咱们在作念集成职责,事实上,咱们的客户不可爱咱们作念集成,供应链也不可爱咱们作念集成,他们但愿我方进行集成,因为这是他们的升值部分,最终的设计、装置、调试、维修和替换统统这个词周期齐在全球各地进行,咱们领有一个巨大的ODM和OEM合营伙伴收集,他们在这一方面阐扬相等出色,是以集成并不是咱们作念机架的原因,实质上,咱们不想成为集成商,而是想成为时刻提供商。

总结:全球的数据中心正全面加快当代化,将统统这个词算计架构转向加快算计和生成式AI,Hopper的需求依然强盛,而对于Blackwell的期待更是难以置信,重心先容一下公司的五个关键方面:

1)加快算计仍是达到临界点,跟着CPU扩展速率放缓,开发者必须尽可能加快一切,加快算计始于CUDA X库,新库的发布为Nvidia开辟了新的市集,咱们发布了好多新库,包括加快Pollers、Pandas和Spark的库,这些齐是动身点的数据科学和数据处理库,此外,还有效于向量数据库的QVs。

2)Blackwell是一个巨大飞跃,Blackwell不单是是一个GPU,而是一个AI基础设施平台,跟着咱们向合营伙伴和客户展示更多的Blackwell系统,其动身点进度变得愈加潜入,Blackwell的愿景破耗了近五年时刻和七个惟一无二的芯片才得以罢了。Blackwell AI工场是建筑限制的算计机,Nvidia设计并优化了Blackwell平台,从芯片、系统、收集到软件,全栈端到端,匡助客户快速构建AI工场,这些诟谇常老本密集的基础设施,客户但愿尽快部署以获得最好性能。

3)NVLink是一个首要冲破,Blackwell系统不错将144个GPU齐集到一个NV Link域中,提供高达259 TB/s的总带宽,这是Hopper的10倍,NVLink对于低延伸、高隐约量的大型话语模子生成至关重要。

4)当今有三个收集平台,包括用于GPU扩展的NV Link、用于超算和专用AI工场的Quantum Infiniband,以及用于AI在以太网上的Spectrum-X,生成式AI的前沿模子开发者正在竞相扩展到下一个AI岑岭,以提高模子的安全性和才略。

5)Nvidia AI和Nvidia Omniverse正在开启AI的下一个期间,包括通用机器东谈主,如今,企业AI海浪仍是启动,咱们准备匡助公司转型自拍 偷拍,Nvidia AI企业平台包括Nimao、Nim Agent Blueprints和AI Foundry,生态系统合营伙伴不错匡助客户定制AI模子,并在Nvidia AI企业平台上部署定制的AI应用,对于每GPU每年4500好意思元,Nvidia AI企业平台为各地的AI部署提供了不凡的价值。跟着Kuda兼容GPU装置基数从数百万增长到数千万,Nvidia软件的市集后劲将显赫加多,Nvidia软件将在本年达到20亿好意思元的运行率。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP